《计算金融软件及应用》作业

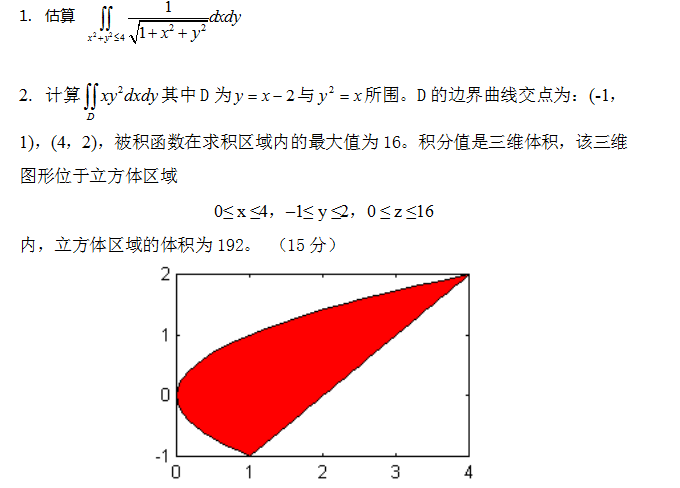

美国matlab代写 data=rand(10000,3)x=4*data(:,1)y=3*data(:,2)-1z=16*data(:,3)II=find(x>=y.^2 & x<=y+2 & z<=x.*(y.^2))M=length(II)V=192*M/10000M = 427V =···

1.使用python做蒙特卡洛模拟: 美国matlab代写

data=rand(10000,3)

x=4*data(:,1)

y=3*data(:,2)-1

z=16*data(:,3)

II=find(x>=y.^2 & x<=y+2 & z<=x.*(y.^2))

M=length(II)

V=192*M/10000

M =

427

V =

8.1984

使用蒙特卡洛方法计算下面曲线围成的阴影部分面积,方程分别为:

二.使用matlab做最小二乘拟合 美国matlab代写

- 用下面数据拟合中的参数a,b,k

function f=b(x,xdata)

f=x(1) +x(2) *exp(0.02*x(3)*xdata)

>> xdata=100:100:1000;

>> ydata=[4.54,4.99,5.35,5.65,5.90,6.10,6.26,6.39,6.50,6.59];

>> x0=[0,0,0];

> [x,resnorm]=lsqcurvefit(@b,x0,xdata,ydata)

三、随机模拟(python\matlab均可以) 美国matlab代写

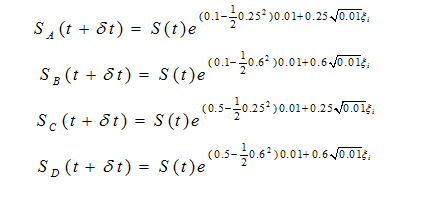

- 若无红利的股票A、B、C、D,其价格均为¥6,价格过程服从几何布朗运动。股票A年预期收益率为10%,收益率的波动率为每年25%股票B的期望收益率为1,波动率为0.6;股票C的期望收益率为0.5,波动率为0.25;股票D的期望收益率为0.5,波动率为0.6,分别用蒙特卡洛方法模拟该三种股票在一年内的价格路径,并绘制图片。

2. 股票的价格为50,亚式看涨期权的执行价为50,存续期为5个月,无风险利率为0.1,股票年波动率的标准差为0.4。期权到期现金流是每月均价与执行价之差。用蒙特卡罗方法计算该亚式期权价格。(最好用python编程)

更多代写:Algorithm 算法作业 Accounting代考推荐 assignment英国代写 essay技巧 加拿大paper代写 供应链作业代写